| Tema | Untung Dunia Akhirat: Rahasia Investasi Halal yang Menguntungkan |

| Narasumber | Irma Yuliani, M.E. |

| Moderator | Isfiya Annabila, S.E. |

| Waktu | Senin, 18 Mei 2026, pukul 19.00-21.00 WIB |

| Pelaksanaan | Daring melalui Zoom Meeting |

| Benefit | Memahami investasi halal menurut Islam; mengenal prinsip investasi syariah; memahami investasi aman dan menguntungkan; belajar strategi mengelola keuangan. |

Yogyakarta, 18 Mei 2026 – Lembaga Perekonomian Nahdlatul Ulama Daerah Istimewa Yogyakarta (LPNU DIY) kembali menggelar forum literasi ekonomi melalui NUNomics Talks Series #3 bertajuk “Untung Dunia Akhirat: Rahasia Investasi Halal yang Menguntungkan.” Webinar yang berlangsung daring lewat Zoom Meeting ini menghadirkan Irma Yuliani, M.E. sebagai narasumber dan Isfiya Annabila, S.E. sebagai moderator. Diskusi yang berlangsung sekitar dua jam ini membahas literasi keuangan, ciri-ciri investasi bodong, hingga cara memilih instrumen yang sesuai prinsip syariah.

Irma membuka diskusi dengan satu penekanan. Investasi, kata dia, kerap dipahami semata sebagai cara mengejar return setinggi mungkin, padahal di balik angka itu ada risiko yang perlu diukur dan ada aturan halal yang mesti dipenuhi. Karena itu ia menyarankan investor untuk tidak terburu-buru oleh janji untung cepat: pahami dulu produknya, ukur risikonya, lalu pastikan akadnya halal.

Literasi Keuangan sebagai Titik Berangkat

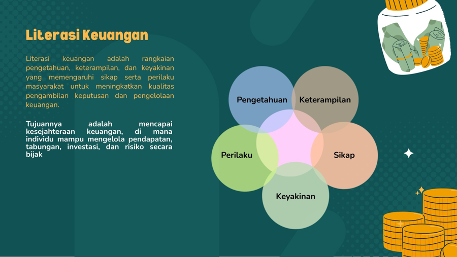

Menurut Irma, investasi dan literasi keuangan saling terkait erat. Literasi di sini lebih luas daripada sekadar hafal nama produk; ia mencakup pengetahuan, keterampilan, keyakinan, sikap, sekaligus perilaku yang ikut menentukan bagaimana seseorang memutuskan soal uang. Ujungnya adalah kesejahteraan finansial, yakni kondisi ketika seseorang bisa mengatur pemasukan, menyisihkan tabungan, dan menakar risiko sebelum dananya ditempatkan.

Ia menyoroti pola yang umum terjadi. Banyak orang mulai berinvestasi sebelum benar-benar paham produknya, lalu terdorong oleh tren, ajakan teman, takut ketinggalan, atau rayuan untung cepat. Tanpa bekal pemahaman, lanjut Irma, investor justru gampang terseret informasi keliru, skema spekulatif, sampai investasi bodong.

| Literasi Keuangan |

| Literasi yang baik membuat investor lebih berhati-hati dan menimbang setiap keputusan sesuai tujuannya. Literasi rendah cenderung membuat orang impulsif, mudah percaya kabar mentah, dan gampang jadi sasaran penipuan. Pengalaman investasi idealnya dijalani sebagai proses belajar yang terus berlanjut, bukan ajang ikut-ikutan membeli produk yang sedang naik daun. |

Pengetahuan yang Membentuk Perilaku Keuangan

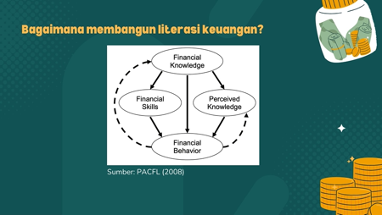

Lewat model PACFL, Irma menjelaskan bagaimana literasi yang kokoh sebenarnya tumbuh. Semuanya bermula dari pengetahuan, yang lalu membentuk keterampilan, keyakinan, dan akhirnya perilaku keuangan. Begitu seseorang terbiasa menghitung pemasukan dan pengeluaran, menyiapkan dana darurat, serta mengukur risiko dan tujuan investasinya, keputusannya jadi lebih disiplin dan tak gampang goyah oleh promosi yang berlebihan.

Di tengah sesi, peserta sempat diajak mengerjakan pre-test ringan seputar pembiayaan syariah, lembaga keuangan, dan instrumen berisiko tinggi. Hasilnya menggambarkan bahwa literasi tidak cukup diukur dari hafalan. Yang lebih menentukan adalah kemampuan mengaitkan sebuah produk keuangan dengan fungsi, risiko, dan kebutuhan pemakainya.

| “Investasi yang cerdas itu berawal dari ilmu dan tujuan yang jelas, bukan dari ramainya sebuah produk.” |

Waspada Investasi Bodong dan Kejahatan Digital

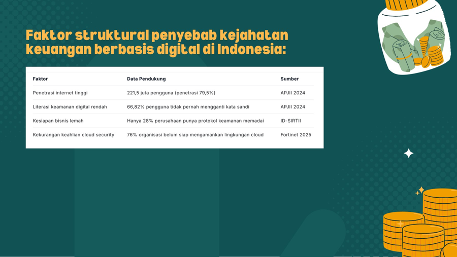

Bagian yang barangkali paling mengena bagi peserta adalah pembahasan soal kejahatan keuangan digital. Irma menyinggung bahwa layanan keuangan digital di Indonesia masih punya pekerjaan rumah soal keamanan, baik pada protokol di sisi perusahaan maupun kesiapan sumber daya manusianya. Karena itu, masyarakat dituntut lebih kritis setiap kali bertemu tawaran investasi yang datang lewat aplikasi, situs, atau komunitas daring.

Contoh yang ia angkat cukup membumi. Salah satunya tawaran penghasilan dari aktivitas ringan seperti like, share, dan comment yang dijanjikan dibayar cepat, sampai pada satu titik platformnya raib begitu saja. Irma juga menyinggung modus lain: ajakan investasi yang justru terdengar meyakinkan karena dibawa oleh orang terdekat, padahal model bisnis dan sumber cuannya sama sekali tidak jelas.

| Yang perlu diwaspadai |

| 1. Janji imbal hasil besar dalam waktu yang tidak masuk akal singkatnya. 2. Sumber keuntungan kabur, atau ternyata hanya berputar pada perekrutan anggota baru. 3. Platform atau aplikasinya tertutup dan legalitasnya sulit ditelusuri. 4. Ajakan menekan dengan nuansa FOMO: “sekarang atau menyesal”, “pasti untung”, atau “nyaris tanpa risiko”. 5. Dana yang dipakai berasal dari utang atau bahkan uang kebutuhan sehari-hari. |

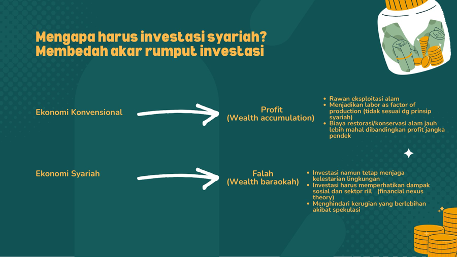

Investasi Syariah dan Orientasi pada Falah

Saat masuk ke topik investasi halal, Irma mengingatkan bahwa label “syariah” pada sebuah produk belum menjadi jaminan. Di belakangnya ada kerangka yang lebih besar, yang dalam Islam disebut falah. Konsep ini menunjuk pada kesejahteraan yang utuh. Di dalamnya, keuntungan sesaat memang dihitung, tetapi keberkahan, daya tahan jangka panjang, dan manfaat bagi orang banyak ikut menjadi pertimbangan.

Dalam paparannya, ekonomi konvensional digambarkan lebih banyak berorientasi pada penumpukan kekayaan, sehingga dampak sosial, lingkungan, dan sektor riil rawan terabaikan. Ekonomi syariah mengambil jalan berbeda. Aktivitas keuangannya diarahkan agar tetap ramah lingkungan, peduli pada dampak sosial, menjauhi spekulasi yang berlebihan, dan terhubung dengan sektor yang halal sekaligus produktif.

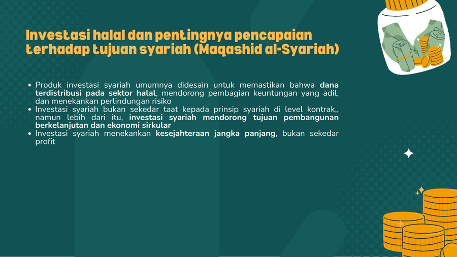

Irma juga menautkan investasi halal dengan maqashid al-syariah. Dengan kerangka ini, mengembangkan aset pribadi memang sah, namun investasi sekaligus diharapkan menjaga keberlangsungan hidup, memperkuat kesejahteraan, dan memberi dampak sosial yang lebih luas.

Mengenali Instrumen dan Profil Risiko

Setelah urusan nilai dan prinsip, diskusi bergeser ke pilihan instrumen. Irma menyebut sederet nama yang biasa dijumpai investor: emas, deposito, sukuk dan obligasi, reksa dana, saham, sampai kripto. Karakternya jelas berbeda-beda. Emas dan deposito relatif tenang meski imbal hasilnya tipis; saham likuid dan bisa tumbuh tinggi tetapi naik-turunnya tajam; kripto tergolong paling berisiko sehingga tidak cocok untuk semua orang.

Di sinilah profil risiko jadi penting, terutama bagi pemula. Seorang investor konservatif tak perlu memaksakan diri masuk ke instrumen yang sangat bergejolak hanya karena sedang ramai dibicarakan. Sebaliknya, mereka yang mengejar pertumbuhan tinggi mesti siap dengan konsekuensinya, sebab peluang untung besar selalu datang bergandengan dengan risiko yang juga besar.

| Lima Pertanyaan Sebelum Memilih Instrumen |

| Tujuan: yakni untuk dana darurat, kebutuhan jangka pendek, pendidikan, pensiun, atau menumbuhkan aset? Risiko: sudah siapkah menghadapi naik-turun nilai dan kemungkinan rugi?Likuiditas: seberapa cepat dana bisa dicairkan saat sewaktu-waktu dibutuhkan? Kehalalan: apakah akad, sektor usaha, dan mekanisme transaksinya sejalan dengan prinsip syariah?Pemahaman: keputusan ini lahir dari analisis sendiri atau sekadar ikut arus? |

Disiplin dalam Mengambil Keputusan

Menjelang penutup, Irma kembali pada kata kunci yang sama: disiplin. Menurutnya, investor yang matang mengenali profil risikonya sendiri dan benar-benar paham aset yang ia beli. Mereka punya bekal analisis, sekecil apa pun, lalu menjauhi FOMO dan menolak godaan berinvestasi pakai uang utang. Yang tak kalah penting, mereka mampu menahan diri saat harga bergerak liar.

Pesan semacam ini terasa relevan bagi anak muda yang besar di tengah arus digital. Membuka rekening investasi kini cukup lewat ponsel, hanya dalam hitungan menit. Tetapi kemudahan itu tidak dengan sendirinya membuat keputusan menjadi tepat. Justru karena semuanya serba mudah, literasi perlu diperkuat supaya orang tidak berhenti sebagai pengguna aplikasi, melainkan tumbuh menjadi pengambil keputusan yang paham risiko.

Sesi Tanya Jawab

| Tanya 1: Bagaimana membedakan investasi yang benar dari investasi bodong atau skema “cuan cepat”? |

| Jawab: Menurut Irma, ada empat hal yang perlu dicek: model bisnisnya, legalitasnya, dari mana keuntungan berasal, dan apakah imbal hasilnya masuk akal. Tawaran uang mudah, komisi berantai, atau bayaran dari aktivitas digital sederhana seperti like, share, dan comment patut dicurigai. Apalagi kalau platformnya tidak transparan dan sewaktu-waktu bisa menghilang. |

| Tanya 2: Apakah setiap bisnis atau instrumen yang sedang tren layak diikuti? |

| Jawab: Tidak. Irma menegaskan tren tak boleh jadi satu-satunya alasan mengambil keputusan. Yang perlu dilihat justru keberlanjutan usaha, siklus bisnisnya, kondisi pasar, sampai risiko yang menyertainya. Ia mengingatkan banyak usaha datang dan pergi dengan cepat, jadi fundamental dan daya tahan lebih menentukan ketimbang sekadar ramai dibicarakan orang. |

| Tanya 3: Bagaimana memulai investasi yang benar di era digital? |

| Jawab: Mulailah dengan mengenali betul instrumen, aplikasi, atau website yang dipakai. Irma menyarankan calon investor memahami dulu dari mana hasilnya berasal dan risiko apa yang menyertainya. Setelah itu baru tentukan berapa dana yang siap dialokasikan, sembari memastikan instrumen tersebut cocok dengan profil risiko dan prinsip syariah yang dianut. |

| Tanya 4: Mengapa investasi syariah tidak cukup dipahami sebatas produk yang “penting halal”? |

| Jawab: Karena investasi syariah membawa muatan nilai. Akad memang penting, tetapi menurut Irma cakupannya jauh lebih luas dari itu. Ada orientasi pada falah dan keberkahan, pilihan sektor yang halal, pembagian keuntungan yang adil, sampai perlindungan terhadap risiko. Pada akhirnya investasi seperti ini juga diharapkan memberi dampak sosial dan ikut menopang pembangunan yang berkelanjutan. |

Penutup

Lewat NUNomics Talks Series #3, LPNU DIY mencoba mengangkat persoalan yang dekat dengan keseharian banyak orang: cara mengelola uang dengan kepala dingin, memilih investasi yang halal, dan menghindari jebakan finansial di tengah derasnya arus digital. Forum ini sekaligus mengingatkan bahwa literasi ekonomi baru ada artinya kalau ia menuntun keputusan sehari-hari, bukan sekadar pengetahuan yang berhenti di kepala.

Pada titik itu, keuntungan tak lagi diukur semata dari bertambahnya nilai aset. Yang lebih utuh, kata Irma, adalah ketika keputusan finansial diambil dengan ilmu, tetap menjaga kehalalan, tidak terseret spekulasi, dan akhirnya membawa manfaat baik bagi diri sendiri maupun orang banyak.

| NUNomics Talks Series #3 |

| Berangkat dari ilmu, bukan dari rasa takut ketinggalan. Sesuaikan pilihan instrumen dengan profil risiko dan tujuanmu. Cek apakah produk dan akadnya benar-benar sejalan dengan prinsip syariah. Curigai imbal hasil yang tak masuk akal dan ajakan yang memaksa. Jadikan investasi cara menumbuhkan kesejahteraan yang halal sekaligus bermanfaat. |